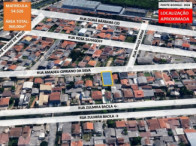

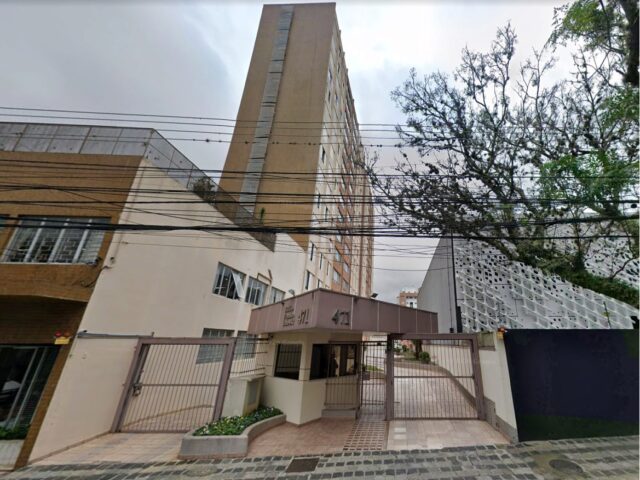

Parte ideal correspondente a 4/14 do imóvel localizado no Edifício Tiffany, Curitiba - PR

Av. Sete De Setembro, 4079 - Edifício Tiffany, Batel, Curitiba - Paraná

Metragem do imóvel

358m²

Imóvel

Desocupado

Número da matrícula

44.208Descrição do imóvel

Comercial , em Curitiba - Paraná. 358m² de área privativa. avaliado em R$ 638.000, com lance inicial de R$ 638.000 no primeiro leilão em 24/11/2025 ou R$ 638.000 no segundo leilão, previsto para 01/12/2025.Parte ideal correspondente a 4/14 do imóvel localizado no Edifício Tiffany, Curitiba - PR Descrição do(s) bem(ns): "parte ideal do imóvel de propriedade dos executados JAIR GERSON PIANOWSKI e CLYRCE PEREIRA PIANOWSKI (1/14); PIL CONSTRUTORA PIANOWSKI LTDA (3/14), representado pela loja e sobreloja, localizados no andar térreo ou segundo pavimento e sobreloja ou terceiro pavimento do Edifício Tiffany, localizado na Av. Sete de setembro, 4079, Curitiba, Paraná, que em conjunto tem a área total construída de 357,50m2, com demais características, limites e confrontações constantes da matrícula n. 44.208 do 6º CRI de Curitiba."Na reavaliação, realizada em 11/03/2024, foi constatado pela OJAF Rosicler Grosskopf que: "o imóvel encontra-se desocupado".1- Valor total do imóvel (14/14): R$ 2.232.790,24, em 03/2024;2- Valor da parte ideal (1/14): R$ 159.485,01, em 03/2024;3- Total da reavaliação da quota penhorada dos autos (4/14): R$ 638.000,00, em 03/2024.Localização do(s) bem(ns): Av. Sete de setembro, 4079, Batel, Curitiba, Paraná.Depositário(a) do(s) bem(ns): JORGE LEONARTH JUNIORProprietário(a) do(s) bem(ns): 1) PIL CONSTRUTORA PIANOWSKI LTDA (3/14) ; 2) R-2 - ANTONIO KALIL NICOLAU (1/14); 3) R-3 - THEODOCIO GIMENEZ JUNIOR E LUDOVINA GALVES GIMENEZ (1/14) ; 4) R-4 - HORST LINDNER E ELISABETH LINDNER (1/14) ; 5) R-5 - HELENA SAFKA LOFFREDO (1/14) ; 6) R-6 - JOSÉ LEAL DO AMARAL JUNIOR E NERCINDA DE ALMEIDA AMARAL (1/14 ); 7) R-7 - JAIR GERSON PIANOWSKI e CLYRCE PEREIRA PIANOWSKI (1/14) ; 8) R- 8 - SERGIO JOSÉ MEIRELES BRONZE E SONIA LUIZA MEHL BRONZE (1/14) ; 9) R-9 - VIRGILIO MOREIRA FILHO (1/14) ; 10 ) R-10 - MARIA APARECIDA DA SILVA E ROBERTO CESAR DA SILVA (1/14) ; 11) R-11 - LOCILENY GIMEMES BONATTO (1/14) ; 12) R-20 - GILBERTO DE OLIVEIRA SOUZA E MARISTELA GUARITA SOUZA adquiriram do espólio de AMÉLIA GASPARIM BAGGIO - R-12 (1/14) .Ônus sobre o bem imóvel: 1) AV-18 - penhora do imóvel determinada pelo Juízo da 19ª Vara Cível de Curitiba, nos autos n. 1149/1999; 2) R-28 - penhora do imóvel determinada pelo Juízo da 1ª Vara Federal de Execuções Fiscais de Curitiba, nos autos físicos n. 2003.70.00.001187-6, atuais autos eletrônicos n. 5073371-21.2014.4.04.7000, em andamento na 16ª Vara Federal de Curitiba; 3) AV-34 - indisponibilidade de bens de PIL CONSTRUTORA PIANOWSKI LTDA (3/14), determinada pelo Juízo da 16ª Vara Federal de Curitiba, nos autos de Execução Fiscal n. 5041110-03.2014.4.04.7000; 4) AV-35 - indisponibilidade de bens de JAIR GERSON PIANOWSKI (1/14), determinada pelo Juízo da 16ª Vara Federal de Curitiba, nos autos de Execução Fiscal n. 5041110-03.2014.4.04.7000; 5) AV-71 - indisponibilidade de bens de JAIR GERSON PIANOWSKI (1/14), determinada pelo Juízo da 2ª Vara do Trabalho de Curitiba, nos autos n. 9; 6) AV-79 - indisponibilidade de bens de PIL CONSTRUTORA PIANOWSKI LTDA (3/14), determinada pelo Juízo da 17ª Vara Cível de Curitiba, nos autos n. 001; 7) AV-87 - indisponibilidade de bens de PIL CONSTRUTORA PIANOWSKI LTDA (3/14), determinada pelo Juízo da 4ª Vara do Trabalho de Curitiba, nos autos n. 004; 8) AV-88 - indisponibilidade de bens de JAIR GERSON PIANOWSKI (1/14), determinada pelo Juízo da 4ª Vara do Trabalho de Curitiba, nos autos n. 004; 9) AV-95 - indisponibilidade de bens de JAIR GERSON PIANOWSKI (1/14), determinada pelo Juízo da 16ª Vara Cível de Curitiba, nos autos n. 001.Ônus do arrematante: a) custas de arrematação (0,5% do valor da arrematação, limitado ao máximo de R$ 1.915,38) e comissão do leiloeiro (5% do valor da arrematação); (b) eventual(is) despesa(s) com remoção e/ou desocupação do(s) bem(ns) arrematado(s); (c) em caso de arrematação de bem imóvel, para expedição da respectiva carta, deverá o arrematante comprovar o pagamento do Imposto de Transmissão de Bens Imóveis - ITBI, a teor do inciso II do artigo 703 do CPC.Débitos tributários anteriores à arrematação: a alienação estará livre de ônus fiscais e tributários, estando caracterizada como aquisição originária, de acordo com a previsão legal. Após a data d UNIÃO - FAZENDA NACIONAL JORGE LEONARTH JUNIOR 16ª Vara Federal de Curitiba 5073371-21.2014.4.04.7000...

Ver Descrição CompletaLance InicialR$ 638.000,00Ver no site do LeiloeiroArrematar com assessoria

Dívidas

Condomínio:

Não Encontrado

...

IPTU:

Não Encontrado

...

Fiduciário:

Não Encontrado

...

Documentos

Outros leilões disponíveis

Comercial em leilão nessa região

- NOVOComercialR$ 376.800,00

Barracão c/ 468m² - terreno c/ 360,00 m² - B. Uberaba

Rua Amadeu Cipriano Da Silva, 155 - Uberaba, Curitiba - Paraná

V.A: R$ 628.000,00|Desconto: 40 %06/08/2026•R$ 376.800,0028/08/2026•R$ 376.800,00Ver mais - NOVOComercialR$ 9.855.000,00

Barracão, escritório e guarita - terreno- 14.069,02 m²

Rua Maria Quitéria E Matias De Albuquerque - Planta Santa Amélia, Curitiba - Paraná

V.A: R$ 16.425.000,00|Desconto: 40 %06/08/2026•R$ 9.855.000,0028/08/2026•R$ 9.855.000,00Ver mais - NOVOComercialR$ 3.500.000,00

Leilão extrajudicial de Imóvel Comercial em Curitiba/PR - Rebouças

Avenida Marechal Floriano Peixoto, 1541 - Rebouças, Curitiba - Paraná

V.A: |Desconto: %12/08/2026•R$ 3.500.000,00Ver mais - NOVOComercialR$ 7.500.000,00

Imóvel no Shopping Curitiba - Curitiba/PR

Rua Brigadeiro Franco, 2300 - 1.º Pavimento Ou L3, Lojas N.º, Centro, Curitiba - Paraná

V.A: |Desconto: %12/08/2026•R$ 7.500.000,00Ver mais - ComercialR$ 148.000,00

Loja nº 80 com área total de 25,9531m² localizada no Edifício Capital Torre Centro - Curitiba/PR

Rua Conselheiro Laurindo, 600, Curitiba - Paraná

V.A: R$ 148.000,00|Desconto: 40 %20/08/2026•R$ 148.000,0027/08/2026•R$ 88.800,00Ver mais - ComercialR$ 165.000,00

Leilão extrajudicial de Sala Comercial em Curitiba/PR - Centro

Avenida Luiz Xavier, 723 - Centro, Curitiba - Paraná, Cep 80020-020

V.A: |Desconto: %22/07/2026•R$ 165.000,00Ver mais - ComercialR$ 88.875,00

Depósito c/ 18m² - Centro Coml. Claudino - Capão Raso

Av. Winston Churchill - Bloco C, Pavimento Superior, Capão Raso, Curitiba - Paraná, Cep 40980-000

V.A: R$ 118.500,00|Desconto: 25 %23/07/2026•R$ 88.875,0013/08/2026•R$ 88.875,00Ver mais - ComercialR$ 188.250,00

Sala 07 c/ 38,02 m² - Centro Coml. Claudino - Capão Raso

Avenida Winstonchurchill, 936 - Sala Nº 07, Bloco C, Capão Raso, Curitiba - Paraná, Cep 80974-000

V.A: R$ 251.000,00|Desconto: 25 %23/07/2026•R$ 188.250,0013/08/2026•R$ 188.250,00Ver mais - ComercialR$ 188.250,00

Sala 06 c/ 38,02 m² - Centro Coml. Claudino - Capão Raso

Avenida Winston Churchill, 936 - Sala 06, Bloco C, Pavimento Su, Capão Raso, Curitiba - Paraná, Cep 80973-000

V.A: R$ 251.000,00|Desconto: 25 %23/07/2026•R$ 188.250,0013/08/2026•R$ 188.250,00Ver mais - ComercialR$ 188.250,00

Sala 05 c/ 38,02 m² - Centro Coml. Claudino - Capão Raso

Avenida Winston Churchill, 936 - Sala 05, Bloco C, Pavimento Su, Capão Raso, Curitiba - Paraná, Cep 80972-000

V.A: R$ 251.000,00|Desconto: 25 %23/07/2026•R$ 188.250,0013/08/2026•R$ 188.250,00Ver mais

Leilões próximos na mesma faixa de valor

- ApartamentoR$ 610.000,00

APARTAMENTO COM 140 M2 E GARAGEM NA ALAMEDA CABRAL, 471, CENTRO, CURITIBA-PR

Alameda Cabral, 471 - Bloco A, 10o Andar, Centro, Curitiba - Paraná

V.A: R$ 610.000,00|Desconto: 0 %13/07/2026•R$ 610.000,0022/07/2026•Valor indisponívelVer mais - ApartamentoR$ 550.000,00

IMÓVEL RESIDENCIAL APARTAMENTO COM ÁREA TOTAL DE 91,83 m2 - CURITIBA/PR

1204 - 12o Andar, Curitiba - Paraná

V.A: |Desconto: %23/07/2026•R$ 550.000,0024/09/2026•R$ 550.000,00Ver mais - ApartamentoR$ 550.000,00

Apartamento Em Curitiba No Bigorrilho Com 82,31 M2 Privativo

Rua Gastão Câmara, 600 - 2º Andar E 3º Pavimento, Bigorrilho, Curitiba - Paraná

V.A: R$ 550.000,00|Desconto: 0 %20/07/2026•R$ 550.000,00Ver mais - TerrenoR$ 573.000,00

Lote de terreno com barracão comercial localizado na Rua Brigadeiro Franco, nº 5.252, Parolin, Curitiba/PR

Rua Brigadeiro Franco, 5252 - Parolin, Curitiba - Paraná

V.A: R$ 573.000,00|Desconto: 50 %11/08/2026•R$ 573.000,0028/08/2026•R$ 286.500,00Ver mais - CasaR$ 570.400,00

Sobrado c/ 114,40 m² - 02 vagas - B. Alto da XV

26 - Alto Da Xv, Curitiba - Paraná

V.A: R$ 713.000,00|Desconto: 20 %16/07/2026•R$ 570.400,0006/08/2026•R$ 570.400,00Ver mais - NOVOCasaR$ 570.400,00

Sobrado c/ 114,40 m² - 02 vagas - B. Alto da XV

26 - Alto Da Xv, Curitiba - Paraná

V.A: R$ 713.000,00|Desconto: 20 %06/08/2026•R$ 570.400,0028/08/2026•R$ 570.400,00Ver mais - TerrenoR$ 597.000,00

Lote F-2-C, com área de 412,22m², Curitiba/PR

Rua Amadeu Amaral, Curitiba - Paraná, Cep 00116-085

V.A: R$ 597.000,00|Desconto: 50 %20/07/2026•R$ 597.000,0027/07/2026•R$ 298.500,00Ver mais - CasaR$ 708.480,00

CASA | CURITIBA/PR

Rua Rolfe Mertens, 218 - Casa 02, Pilarzinho, Curitiba - Paraná

V.A: R$ 984.000,00|Desconto: 28 %24/08/2026•R$ 708.480,00Ver mais - ApartamentoR$ 600.000,00

Apartamento n° 102, localizado no bloco 01, situado nesta Cidade, na Rua: Avenida Candido Hartmann n°4651, Curitiba/PR

Avenida Candido Hartmann, 4651 - Bloco 01, Apto. 102, Colônia Santo Inácio, Curitiba - Paraná, Cep 00229-600

V.A: R$ 600.000,00|Desconto: 40 %20/07/2026•R$ 600.000,0027/07/2026•R$ 360.000,00Ver mais - CasaR$ 708.058,44

Casa De 114m² No Bairro Cajuru – Conjunto Residencial Café Paraná Curitiba/pr

Rua Floriano Ramos Ribeiro, 102 - Casa 09, Cajuru, Curitiba - Paraná, Cep 82940-180

V.A: |Desconto: %05/08/2026•R$ 708.058,4426/08/2026•R$ 424.835,06Ver mais

Recentes nas cidades vizinhas

- NOVOCasaR$ 279.200,00

Casa em Condomínio 52 m² (01 vaga) - Capela Velha - Araucária - PR

Tesoureiro, 981 - Capela Velha, Araucária - Paraná, Cep 83706-220

V.A: |Desconto: %16/07/2026•R$ 279.200,00Ver mais - NOVOCasaR$ 309.621,38

LOTE 17: Casa com 59,31 - Palmital - (02) COLOMBO PR

Travessa Lago Foz De Areia, 180 - Casa 06, Colombo - Paraná, Cep 83413-382

V.A: |Desconto: %16/07/2026•R$ 523.433,4017/07/2026•R$ 309.621,38Ver mais - NOVOCasaR$ 239.000,00

Leilão extrajudicial de Casa em Colombo/PR - Gabirobal

Rua Venâncio Trevisan, 1655 - Gabirobal, Colombo - Paraná

V.A: |Desconto: %31/07/2026•R$ 239.000,00Ver mais - NOVOApartamentoR$ 165.000,00

Apartamento n.º 12, localizado no Pavimento Térreo ou 1º Pavimento do Bloco 4, do 'RESIDENCIAL ILHA DO FAROL, Paranaguá/PR

Avenida Chico Mendes, 240 - Pavimento Térreo Ou 1º Pavimen, Paranaguá - Paraná

V.A: R$ 165.000,00|Desconto: 50 %22/07/2026•R$ 165.000,0029/07/2026•R$ 82.500,00Ver mais - NOVOArea RuralR$ 657.000,00

Imóvel Rural | Colombo/PR

Rua Pedro Fiorese - Papanduva Ou Colônia Fervida, Colombo - Paraná

V.A: |Desconto: %29/07/2026•R$ 657.000,00Ver mais - NOVOArea RuralR$ 347.000,00

Imóvel Rural | Balsa Nova/PR

Estrada Asfaltada Br-277, Denominada Rodovia Do Café - Zona Rural, Balsa Nova - Paraná

V.A: |Desconto: %29/07/2026•R$ 347.000,00Ver mais - NOVOCasaR$ 439.190,00

Imóvel Residencial, 69,00 m², Antonina/PR

Rua Ermelindo De Leão, 55 - Centro, Antonina - Paraná

V.A: R$ 439.190,00|Desconto: 48 %27/07/2026•R$ 439.190,0003/08/2026•R$ 227.652,00Ver mais - CasaR$ 239.000,00

02 CASAS 487M² | COLOMBO/PR

Rua Venâncio Trevisan, 1655 - Gabirobal, Colombo - Paraná, Cep 83414-352

V.A: R$ 421.000,00|Desconto: 43 %12/08/2026•R$ 239.000,00Ver mais - CasaR$ 158.204,16

Leilão judicial de Casa em Antonina/PR - Penha

Rua 06 De Novembro, 194 - Penha, Antonina - Paraná

V.A: |Desconto: %21/07/2026•R$ 158.204,1610/08/2026•R$ 79.102,08Ver mais - TerrenoR$ 1.720.000,00

Direitos Aquisitivos de Terreno com área de 700m² - Alphaville Graciosa Pinhais/PR.

Rua Dos Colibris, 731, Pinhais - Paraná

V.A: R$ 1.720.000,00|Desconto: 50 %20/07/2026•R$ 1.720.000,0028/07/2026•R$ 860.000,00Ver mais - ApartamentoR$ 185.000,00

Apartamento nº 204 do Bloco 10, do 2º pavimento ou térreo, do Condomínio Residencial Parque Constance na Rua Minhas Gerais, 405 Costeira - Araucária/PR

Rua Minhas Gerais, 405 - Bloco 10, 2º Pavimento Ou Térr, Costeira, Araucária - Paraná

V.A: |Desconto: %17/09/2026•R$ 185.000,0024/09/2026•R$ 92.500,00Ver mais - ImóvelR$ 1.400.000,00

AUTOS: 0001465-72.2025.5.09.0008 Imóvel urbano localizado na Avenida Santos Dumont, 2587, no lugar denominado bairro São Gabriel, distrito de Colombo, município de Colombo – PR, com acesso pela Avenid

Avenida Santos Dumont, 2587 - São Gabriel, Colombo - Paraná

V.A: R$ 2.800.000,00|Desconto: 50 %30/07/2026•R$ 1.400.000,00Ver mais